云开体育日本央行启动了更为渐进的加息周期-开云官网切尔西赞助商(2024已更新(最新/官方/入口)

(原标题:日本央行严慎缩表:外洋资金回流为何迟迟未现?)云开体育

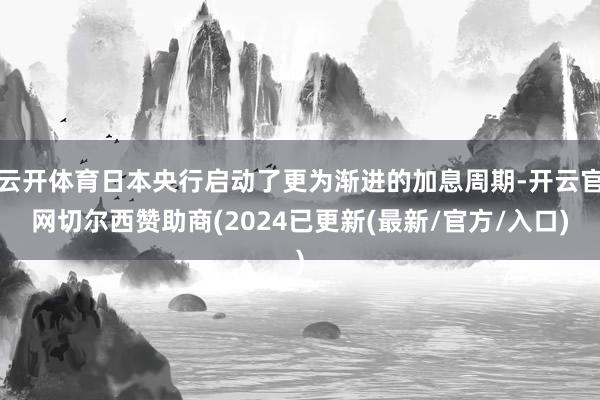

汇通财经APP讯——连年来,日本经济在全球舞台上的发扬备受眷注,尤其是日本央行的货币战略调遣,往往牵动全球金融市集的神经。周三(6月18日),日本央行晓谕了一项紧要决定:将金钱欠债表缩降速率减半,降至每季度2000亿日元。这一严慎的战略调遣激发了普通权略,尤其是对于日本外洋成本回流的预期。究竟是什么原因导致日本资金迟迟未回流?场产生怎样的长远影响?本文将从多个角度深入领悟,带您了解背后的复杂逻辑。日本央行的新策略:严慎缩表的背后逻辑日本央行连年来逐顺次整其超宽松货币战略,试图从长达数十年的低利率以致负利率环境中冉冉走向“正常化”。自18个月前驱动缩减金钱欠债表以来,日本央行还是迈出了历史性的一步。与此同期,自2024年8月起,日本央行启动了更为渐进的加息周期,试图在经济复苏与金融通晓之间寻找均衡。但是,面对全球经济的不笃定性以及日本国内恒久国债收益率的波动,日本央行选定了更为严慎的缩表步履。经济不笃定性与收益率波动现时,全球经济环境充满挑战,地缘政事风险、能源价钱波动以及通胀压力皆对日本经济组成恫吓。日本约90%的能源依赖入口,尤其是石油价钱受中东形态影响权臣波动,这使得日本的通胀率在以前两年达到高点。通胀压力的握续存在进一步推高了实践利率为负的可能性,这对日本央行的战略制定形成了制肘。在这种布景下,日本央行决定放缓缩表速率,以幸免对国内金融市集变成过大冲击,同期保握对日元汇率的通晓。图:主要央行本质战略利率战略标的:均衡利差与日元增值表面上,限度的货币紧缩战略会消弱日本与外洋债券之间的利差,从而升迁日本国债对投资者的招引力,并推动日元走强。但是,日本央行严慎的战略标明,其更倾向于保管较低的恒久收益率,以幸免收益率弧线过于陡峻。这种策略诚然有助于短期内的市集通晓,但也意味着日本的实践利率和债券收益率在可料念念的明天仍将处于负值区间。这顺利影响了日本成本回流的能源。为何日本资金迟迟不回流?尽管日本央行正在冉冉鼓舞利率“正常化”,但日本的外洋成本回流却迟迟未现。这背后既有国内经济环境的制约,也有全球投资酬报的招引力在领略作用。负实践利率的握续困扰日本现时的通胀形态使得实践收益率赓续为负。以某些主义揣度,日本的通胀率已达到两年来最高水平,而高企的能源价钱可能进一步推高通胀预期。在这种情况下,日本国债的收益率对投资者而言招引力有限。与此同期,好意思国和欧洲等市集的债券收益率相对较高,这使得日本投资者更倾向于赓续握有外洋金钱,而非将资金调归国内。收益率弧线趋平的挑战日本央行的最新决定可能导致恒久收益率受到压制,从而使收益率弧线从近期历史性的陡峻状态趋于舒缓。淌若日本央行赓续鼓舞利率正常化,收益率弧线可能进一步趋平,这对日本国内投资者的招引力进一步下跌。比较之下,好意思国和欧洲市集的高收益金钱对日本投资者而言更具招引力,尤其是寿险公司和退休基金等机构投资者,这些机构握有的外洋金钱限制雄壮。外洋投资的雄壮限制日本手脚全球紧要的成本输出洋,其外洋投资限制令东说念主注意。尽管日本在2024年将“全球最大债权国”的地位让给了德国,但其外洋股票和债券握仓净值仍高达3.5万亿好意思元,创下历史新高。据德遒劲银行估量,日本寿险公司和退休基金握有的外洋金钱荒芜2万亿好意思元,约占其总金钱的30%。如斯雄壮的资金限制意味着,即便日本投资者仅小幅调遣投资组合,也可能对全球金融市集产生权臣影响。资金回流的重要:多重要求需同期兴隆那么,究竟需要哪些要求才略促使日本成本大限制回流?摩根大通的分析师对此进行了深入连接,指出以下几个重要身分必须同期具备:日本恒久利率的握续飞腾:唯一当日本国债的收益率权臣提高,才略招引投资者将资金从外洋市集召回。国度全国财政的改善:日本恒久以来职责着高额全国债务,财政情状的改善将增强投资者对国内经济的信心。日元对好意思元的稳步增值:日元汇率的走强将缩短外洋投资的招引力,同期升迁国内金钱的相对价值。这些要求看似简便,实则要求极高。以日本银举止例,淌若其金钱建树复原到“安倍经济学”之前的比例(即82%的国内债券和13%的国外证券),那么仅银行和进款机构的回流资金就可能高达70万亿日元,折合现时汇率约5000亿好意思元。但是,摩根大通的分析师觉得,这一情景并非短期内的基本假定,而是一个恒久的潜在趋势。日本央行的两难抉择与明天预计日本央行的最新决定无疑缩短了成本流动发生紧要转向的可能性,至少在短期内是这么。行长植田和男屡次默示将赓续鼓舞利率正常化,但市集多数预期日本央行在2026年之前可能保握按兵不动的姿态。这种严慎的气派既是为了应酬国内经济的不笃定性,亦然为了幸免对全球金融市集变成过大的波动。全球市集的影响日本成本的流向不仅影响国内经济,也对全球金融市集有着长远意思意思。淌若日本投资者驱动大限制回流资金,好意思国和欧洲的债券市集可能面对压力,而日元的增值也可能对全球外汇市集变成波动。但是,现时日本央行的战略选定标明,这种大限制回流的场景短期内难以完毕。恒久趋势的可能逆转尽管短期内日本成本回流的可能性较低,但从恒久来看,以前十余年间从日本国债流向好意思国国债的趋势可能出现一定经过的逆转。淌若日本央行好像胜利鼓舞利率正常化,同期国内经济环境冉冉改善,日本的资金回流将不再是牛年马月的标的。